【会計士の視点】海外旅行メイン、店舗型ビジネスの会計リスクを分析-エイチ・アイ・エス編

エネルギー事業も電力卸価格や原料高で苦戦

現金、預金は十分にあるが旅行需要回復が遅れると不安要素も

公認会計士の玉置繁之です。今回の「会計士の視点」は、エイチ・アイ・エス(HIS)の決算書を分析して、今会社がどういう状況にあるのかを分析したいと思います。

今回の記事では2021年3月31日以降終了の期から適用(HISは10月決算なので当決算から適用)のKAM(Key Audit Matters 監査上の主要な検討事項)での監査報告書や、重要な会計上の見積もりについての注記といった点にも注目しながら、そこから見えてくる「今後の会計上のリスク」についても解説したいと思います。

監査報告書については、監査する側にとっては今も昔もむちゃくちゃ重要なものである一方、見る側からすると昔は無限定適正かどうか以外は正直興味を持てないようなものだったのですが、今の監査報告書は見る側にとってもかなり有益な情報が書かれるようになっており、今後は是非その辺りにも注目してもらえればと思っています。

なお、恒例の注意事項ですが、筆者はHIS社との間に特別な関係はなく、内部情報は一切知らない中で外部情報からの分析のみで検討をしております。当記事はあくまで筆者の私見であり、筆者の所属する団体や、掲載媒体であるトラベルビジョンの見解ではなく、また特定の銘柄への投資の推奨等を目的としたものでもないので、その点はご了承頂ければと思います。

HISのビジネスを把握する

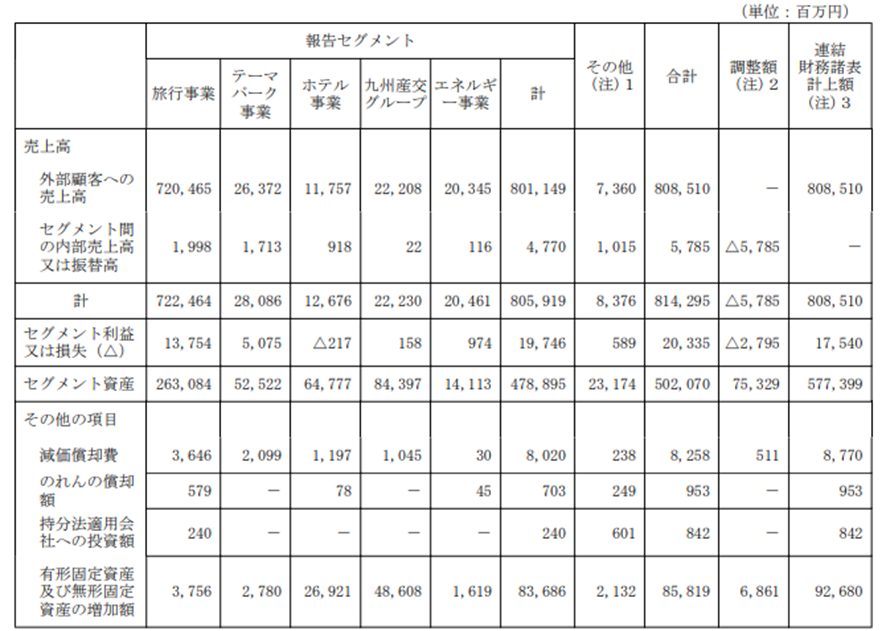

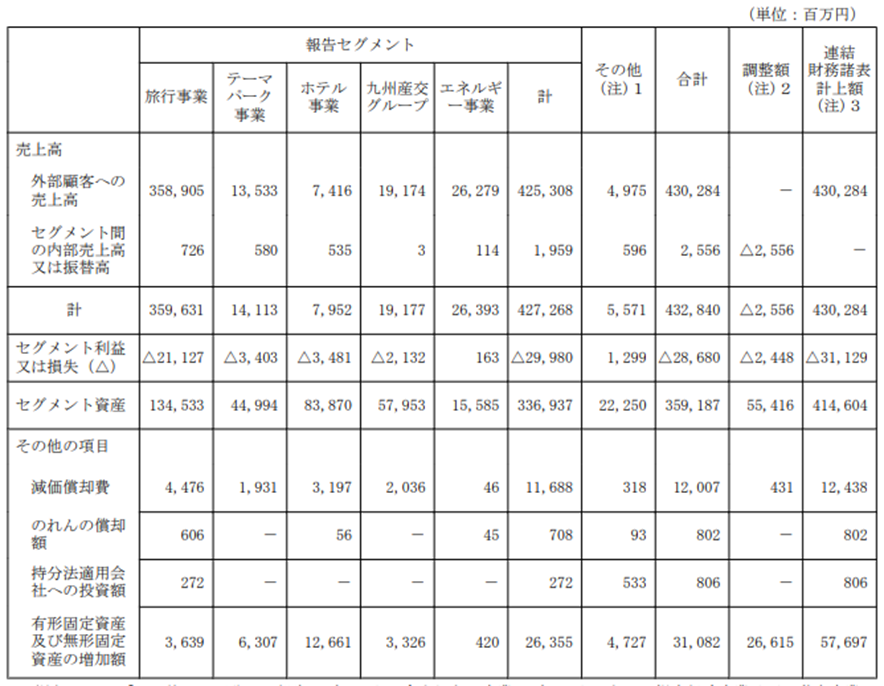

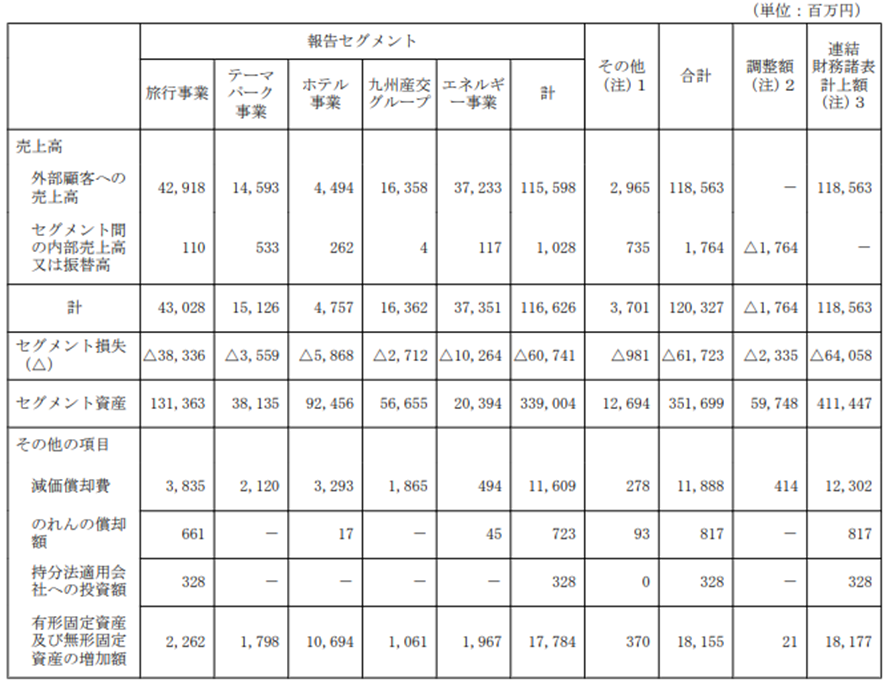

決算書を読む前に、これまでも書いてきたように、そもそもこの会社は何をやっていて、どういうところで儲けているのかを見るために、まずはセグメント情報から見ていきます。HISは10月決算の会社なので、コロナの影響としては

- 2019年10月期:全く影響なし

- 2020年10月期:2019年11月から2020年1月までは影響なし、2月以降徐々に影響が出て特に4月以降は顕著に影響あり

- 2021年10月期:1年を通して影響あり

と考えられ、ビジネス全体を理解するためには、2019年からの3年分を見る必要があると考えられるので、3年分を見ていきたいと思います。

このように、2021年10月期だけを見ると「旅行事業とエネルギー事業がほぼ同じ売上高」と見えてしまいますが、これはエネルギー事業が伸びた面もあれど、それ以上に旅行事業が落ち込んだが故にそう見えているだけだと分かり、基本的には「イメージ通りほとんど全て旅行で稼いでいる会社」だったことが分かります。

また、その旅行事業が落ち込む中で売上高が伸びたエネルギー事業もセグメント損失はむしろ膨らんでおり、何故そうなったのかについては、有価証券報告書のP22を見ると「電力卸価格の高騰」「バイオマス発電所で使用する燃料の価格高騰の影響が続き、稼働率を調整しながらの運転」といったことの影響であることが分かります。

電力卸価格については、JEPX(日本卸電力取引所)のレートを見ると今でも全体としては上昇傾向にあり、また燃料価格もバイオマス燃料については具体的な原料が分からないと明確な傾向は分からないものの、ただ原油価格や石炭価格の高騰状況や、電力卸価格の情勢を見るに、価格が落ちてるということは考えづらく、こうした状況の悪さはおそらく今も続いているだろうと推測されます。

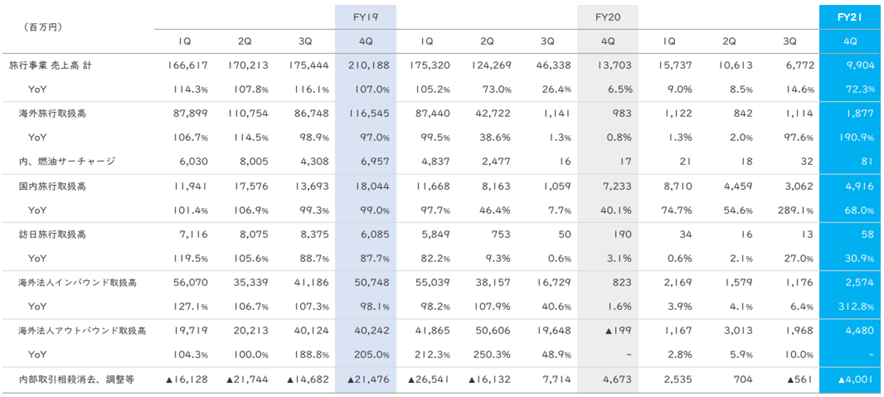

なお、旅行事業の売上高については、2019年10月期の7224億円から、2022年10月期の430億円と、何と94%減ですが、これは決算説明資料を見ると、HISの場合は旅行取扱高の内、国内旅行が占める割合が1割にも満たず、大部分を海外旅行や海外インバウンド・アウトバウンドで占めていた影響が大きいと考えられます。

他の航空会社や旅行会社の決算を見ていても、どこも「海外周りは完全に壊滅、国内も減少はするものの、減り幅は会社による」という感じで、これまで分析してきた記事を見返すと、国内についてはJAL、ANA等を分析しているとコロナ前後で国内線売上が大体3割くらいまで減っており、HISの国内取扱高も2019年10月期に比べて大体3割くらいになっていることを考えると、違和感のない水準だと思います。

このように、HIS社のビジネスとしては、元々は海外旅行を中心とした旅行がメインであったが、コロナの影響で海外旅行がほぼなくなったことから大打撃を受けており、その中で伸ばそうと思ったエネルギー事業も電力卸価格や原料高騰で打撃を受けている・・・・という、状態だということが分かります。

次ページ >>> OTAと比べ販管費を削減できないのは費用構造の違い