生き残りをかけたOTAのサバイバルゲーム-OTAのビジネスモデルを分析する

成長に陰りもスーパーアグリゲータ戦略が次の成長ドライバーとなるか

ブッキング・ドットコムとエクスペディアはどちらが効率的な経営?

ブッキング・ドットコム VS エクスペディア

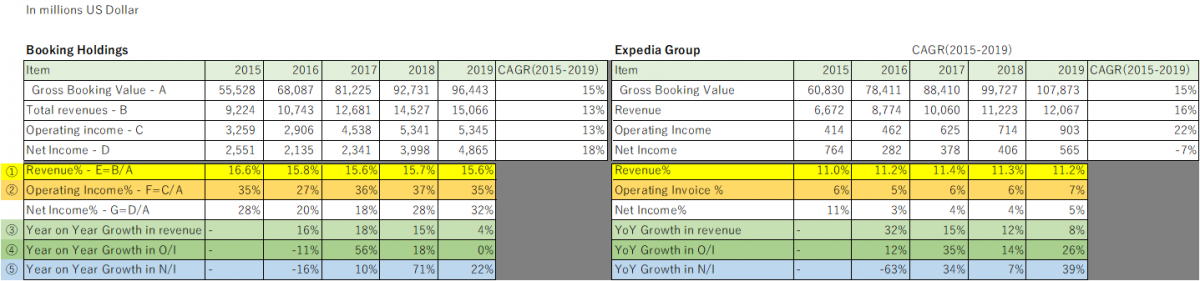

ここまでお読みいただいた読者の皆さまには、OTAが非常に厳しい競争に晒され、様々なプレイヤーが出現し競合になっていることが分かっていただけたかと思います。ここで、簡単にOTAの違いに関して触れておきます。2015年から2019年の5年間の財務情報をブッキング・ホールディングスとエクスペディアグループで比較しています(数字の単位は百万USドル)。両社のAnnual Report(年次報告書)から情報を取得しています。(*執筆時点では、2020年の決算が発表されていないため、2020年の数字は含んでおりません。そのため、コロナの影響は入っていない決算のみでの比較です)

まず、Gross Booking Value(流通総額)ですが、2019年にブッキング・ホールディングスが964億ドル(約10兆円)、エクスペディアグループが約1080億ドル(約11兆円)に達しています。

一方、売上は2019年にブッキング・ホールディングス151億ドル(約1兆5800億円)、エクスペディアグループ121億ドル(約1兆2700億円)と逆転します。つまりエクスペディアグループはRevenue%(手数料)(図6の①)が低いわけです。エクスペディアグループは11%台前半に対し、ブッキング・ホールディングスが15%台後半と、約4.5%も手数料が高くなっています。

おそらく1つの理由は、エクスペディアは航空券もホテルと同額程度販売していることによると思います。実は、ホテルは手数料が15%前後あるのに対し、航空券の販売で得られる手数料というのは、0~1%程度しかありません。それだけホテルがOTAに依存しているとも言えますが、この影響でエクスペディアが得られる手数料はそもそも低くなっていると考えられます。

さらに、Operating Income%(営業利益率)(図6の②)になると、ブッキング・ホールディングスが約35%に対し、エクスペディアグループは6%程度しかありません。ブッキング・ホールディングスの方が効率的に利益を残せていることになります。

SEOやSEM主体のブッキング・ドットコムに対して、エクスペディアはテレビ、新聞広告等のマスメディアを多用してきました。つまり、予約に直接的につながるウェブ主体のマーケティングを行うブッキング・ドットコムに対して、エクスペディアは認知度を上げるマスマーケティングをおこなってきたわけです。その影響で読者の皆さまはエクスペディアの方をよく知っているという方が多いかもしれませんが、テレビCMによる効果が大きいと考えられます。しかし、下記のような財務情報から得られる情報をベースに考えると、ブッキング・ホールディングスの方がよい経営をしていると言えるのではないかと思います。それが先に述べた時価総額の差になっていると考えられます。

図6. ブッキング・ホールディングスとエクスペディアグループの財務比較 クリックで拡大

クリックで拡大

次に、もう1点注目いただきたいのは、Growth(成長率)です。売上成長(図6の③)は両社とも年々下がってきていて、2018-2019では、両社とも1桁台の成長率に落ちています。トップラインが伸びにくくなっているわけです。競争の激化、市場に浸透しきってしまった、など様々な要素が考えられますが、成長性が落ちてきているわけです。

ただ一方で、Operating Income(営業利益)(図6の④)、Net Income(経常利益)(図6の⑤)はともに10~30%程度の間を行ったり来たりしています。売上は伸びにくくなってきたにも関わらず、コストをうまくコントロールして利益成長につなげています。このあたりは見事です。ですので、株価も維持できるわけです。

このように、財務情報を見るとOTAと一括りにされていても、違いを鮮明に読み取ることができます。特に、コロナで非常に財務体質は傷んだと思われますので、今後のトップラインの伸びがどうなるか、どのようにコストをコントロールしてボトムラインを黒字にしていくのか、注目されるところです。

将来性

OTAの革新性は、もともとパンフレット等の紙媒体で商品が売られていたものをオンライン化したというところにあります。紙媒体は印刷や配送など物理的な限界がありましたが、オンラインは商品点数を比較的容易に増やすことができ、インターネット環境があれば商品をその場で調べることができるなどの利点があるため、グローバル化され、規模が一気に拡大していきました。

しかし、JTBや日本旅行などに代表される旅行代理店も、ブッキング・ドットコム、エクスペディア等のOTAも、「仲介者」のスタンスが変わっていません。インターネットの発達に伴い、ホテルや航空会社などのサプライヤーが簡単に自社予約を促せるようになり、仲介者の意義が問われ始めているわけです。メディアの発達も相まって、今ではFacebookやInstagramで広告を打ち、自社サイトへ誘導するというホテルもかなり多くなってきています。OTAをバイパスするような流れになっているわけで、今後のOTAの成長率の低下は避けられないだろうと思います。

先ほども述べましたが、各OTAは成長の方向を「スーパーアグリゲータ」に見出していくと見ています。つまり、ホテルだけではなく、ホテル+航空券、さらに鉄道、アクティビティ、旅行保険というようにワンストップで購買できるように統合をしていくと思います。それによって、滞在時間を増やし、購買を増やす、という方向性を取り、他にはないバリューを出していくはずです。「OTAで予約・購入しないと不便だな」という状況を作り出していくのではないかと考えています。

ただ、この勝負に割って入るプレイヤーが登場しました。それがエアビーアンドビーです。同社の革新性は「在庫が無限になった」ことです。旅行者が宿泊場所を提供することができ、宿泊場所を提供する人が旅行者にもなり得ます。OTAはBtoBであったのに対し、エアビーアンドビーはCtoC(Consumer to Consumer)です。パイがそれだけ広がったわけです。現在、猛烈なスピードでユーザを獲得しています。

次回はそのエアビーアンドビーを中心にお話させていただきたいと思います。

F-ness International(Singapore)代表取締役社長

2007年東京大学大学院卒業後、アクセンチュア経営コンサルティンググループ、mixi、Expedia等を経て、2018年エフネスに参画。2019年より、F-ness International(Singapore)代表取締役社長に就任。シンガポールから海外の販売先パートナー開拓などをおこなっている。