生き残りをかけたOTAのサバイバルゲーム-OTAのビジネスモデルを分析する

成長に陰りもスーパーアグリゲータ戦略が次の成長ドライバーとなるか

ブッキング・ドットコムとエクスペディアはどちらが効率的な経営?

F-ness International(Singapore)代表取締役の赤井亮太です。シンガポールは、旧正月も終わり、通常運転に戻った感じです。本日のコラムでは、オンライン・トラベル・エージェント(OTA)について取り上げてみたいと思います。私も長らくOTAにいましたので、読者の皆さまには、よい情報を届けられるのではないかと思います。少し長いコラムになりますが、どうぞ最後までお付き合いください。

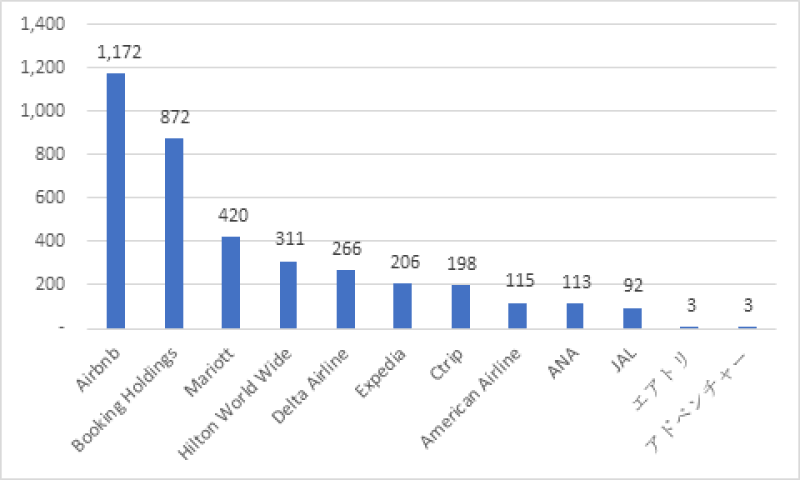

旅行業界の時価総額

まず、主だった旅行会社の時価総額を見ていきましょう。驚かれる方も多いと思いますが、2020年10月20日にアメリカNASDAQに上場を果たしたエアビーアンドビーが時価総額約11兆7000億円で旅行業界のトップに立っています。2008年創業ですので、わずか10年でトップに躍り出たわけです。ニュース等で目にした方も多かったかもしれませんが、上場時の時価総額が10兆円程度でしたので、大きく下がることもなく、株価を維持しています。

次いで、ブッキング・ドットコム、アゴダ、カヤックなどを傘下に持つブッキング・ホールディングスが、約8兆7000億円で2位となっており、業界2位のエクスペディアグループや中国最大手トリップドットコム・グループ(両社とも約2兆円)の4倍以上の時価総額を誇っています。

図1. 旅行業界の主なプレイヤーの時価総額(単位:100億円)※2021/2/4時点

株価は市場の期待値と言われますが、市場の期待値はエアビーアンドビーということになります。同社はまだ1年を通して黒字になっていませんが、市場はその成長性を高く評価しているわけです。株価は高かったもののアマゾンも最近まで黒字を出していませんでしたので、エアビーアンドビーはアマゾンと同じような状況と言えます。それだけプラットフォームの成長性を秘めています。

一方で、日本のOTAのエアトリ、アドベンチャーは時価総額で300億円程度と、海外のOTAに対しては大きく水をあけられている状態です。日本のOTAは国内市場をメインにしているのに対し、海外OTAはグローバル市場をターゲットとしているので、売上・利益ともに規模が大きく、市場がその成長性を評価していると言えます。

また、ここで面白いのが、航空会社よりもホテルチェーンの株価が高くなっている点です。2021年2月4日時点で、マリオット・インターナショナルが約4兆2000億円、ヒルトン・ワールドワイド・ホールディングスが3兆1000億円に対して、デルタ航空(DL)2兆6000億円、アメリカン航空(AA)1兆1000億円、全日空(NH)1兆1000億円、日本航空(JL)9200億円となっています。コロナの影響を色濃く受けている航空会社に対して、ホテルチェーンの回復の方が早くなっています。ホテルの方が航空会社よりは、国内客比率が高いはずですので、国内需要の回復が早いことが読み取れます。

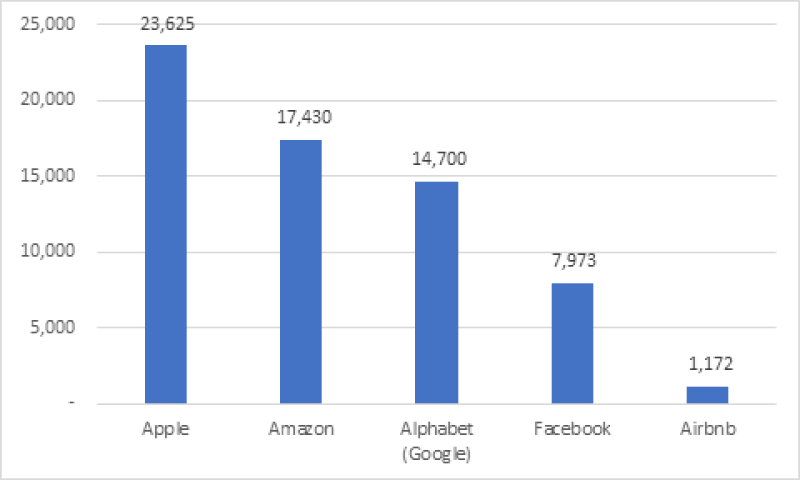

参考までに、GAFAの時価総額と、エアビーアンドビーを比較すると、グーグルの15分の1、アップルの23分の1程度となっています。やはり、GAFA強し!ですね。

図2. GAFAとAirbnbの時価総額比較(単位:100億円)※2021/2/4時点

旅行業界の相関図がわかったところで、次に移りたいと思います。