【インバウンド】「三越伊勢丹」では7億円の追加徴税も・・訪日回復の一方で横行する不正免税、事業者側の適切な対策とは?

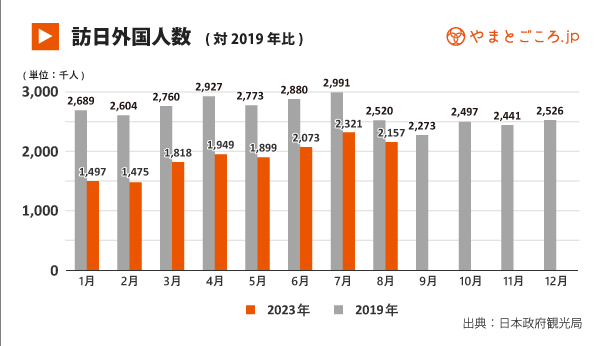

日本政府観光局(JNTO)の発表によれば、2023年8月の訪日外国人観光客数(インバウンド)は、215万6900人と、3カ月連続で200万人を上回り、新型コロナウイルスの流行前である2019年8月水準の86%に達し、新型コロナウイルス感染拡大以降、初めて80%を超えました。この背景には、円安や滞在期間の延長が影響しており、訪日外国人観光客の消費金額も上昇傾向にあります。

出典:やまとごころ.jp

出典:やまとごころ.jp

インバウンド回復の兆しが見える一方、いわゆる転売ヤーなどが免税制度を悪用し、免税品を購入して国内で販売する不正行為が問題となっています。

現在の日本の免税制度は、外国人旅行者などの非居住者(免税購入対象者)が免税店で特定の方法で商品(通常生活の用に供するものに限る)を購入し、それを国外に持ち帰る際には、消費税が免除されます(消費税法 第8条)。 免税店は購入者に対し、パスポートを提示するなどの本人確認を行い、免税要件を満たすかどうかを確認し、免税手続きに関する説明を提供する義務があります。

【輸出物品販売場での購入者への説明事項】

1. 免税対象物品が国外へ輸出するため購入されるものである旨

2. 本邦から出国する際、その出港地を所轄する税関長にその所持する旅券等を提示しなければならない旨(免税で購入した免税購入対象者が免税購入対象者でなくなる場合の旅券等の提示は、その住所又は居所の所在地の所轄税務署長に対して行います。)

3. 免税で購入した物品を出国の際に所持していなかった場合には、免除された消費税額(地方消費税額に相当する額を含みます。)に相当する額を徴収される旨引用:国税庁「輸出物品販売場における輸出免税について」

購入頻度・金額・購入の数などから、事業用や販売用であることが明らかな場合は免税販売の対象外となります。ただし定量的な基準はないことから、最終的な判断を委ねられている免税店では明確な線引きが困難になり業務負担が増えているのが現状です。

■Apple、 三越伊勢丹、大丸松坂屋などで続々と追加徴税

実際に免税店では、これらの確認手続きが不十分であり、販売された免税品が国内で転売されるなど、免税要件を満たさない不適切な取引が、2021年10月に導入された免税手続きの電子化制度によって明らかになっています。

明らかになった不正事例には、以下のようなものがあります。

・入国後に6か月以上経過している場合。

・本人確認が不十分で、パスポートが本人でない場合。

・必要な購入者誓約書などの書類が保管されていないか不備がある場合。

・免税購入の上限である49万円で繰り返し購入し、転売の目的が疑われる場合。

免税手続きの電子化制度スタートから1年後の2022年12月には、アメリカのIT大手アップルの日本法人が、約140億円の追徴課税を受けました。また、去年10月から今年の7月にかけて、大手百貨店「そごう・西武」、「小田急」、「松屋」など3社に計1億円以上、「大丸松坂屋」には約4億円、そして「阪急百貨店」には約2億円、さらに「三越伊勢丹」には約7億円の追徴課税が行われました。