【会計士の視点】破綻する企業を見分けることはできるか?-JAL経営破綻から学ぶ

流動比率は100%以下は黄色信号

GC注記があると1年以内に倒産する?

公認会計士の玉置繁之です。2020年にコロナの感染拡大が本格化して以降、様々な支援やコロナ関連融資等で2020年の企業倒産件数は近年まれに見るレベルで低く抑えられたものの、2021年、2022年と徐々に「息切れ」で破綻する企業も増えてきており、2022年6月までの累計倒産件数は前年同期比30%以上の増化ペースという記事も最近出ておりました。

この背景にはコロナ融資で資金借入を増やし、ただ本業収入はそこまで回復せず、そんな中でコロナ融資の返済が近づいた結果、「あきらめ」による倒産もあると言われております。

このような倒産は、コロナ融資の返済が始まる中で今後も増えていく可能性があるので、今回は、「破綻しそうな企業を決算書からどう見抜くか?」というテーマで書こうと思います。

ただ、過去に倒産した非上場会社だと決算情報がきちんと外部に出ていないことも多いので、公開情報がきちんと取れる上場企業の破綻事例で考えると、破綻事例としてのインパクトとしても、また読者の皆様にとっての身近さから考えても、やはり2010年の日本航空(JAL)破綻が一番分かりやすいかと思いますので、今回は2022年の今、あえて2010年のJAL破綻を振り返り、「破綻前にどういう兆候が出るのか」と言った点を見ていきたいと思います。

JALの破綻については、読者の皆様の方が色々とご存知だとは思いますが、今回は公認会計士ならではの視点として、「決算書類や当時の言われていた情報から読み取れる範囲で、どこまで分かるか」と言うのを分析したいと思います。

また、2022年の今となっては色々と「後知恵」でこういう論点があったというのも分かりますが、今回はあえてそうしたものは使わず、「決算書や当時の情報から読み取れる範囲で」ということに絞って見ていきたいと思います。

なお、恒例の注意事項ですが、筆者はJALとの間に特別な関係はなく、内部情報は一切知らない中で外部情報からの分析のみで検討を行っております。また当記事はあくまで筆者の私見であり、筆者の所属する団体や、掲載媒体であるトラベルビジョンの見解ではなく、また特定の銘柄への投資の推奨等を目的としたものでもないので、その点はご了承頂ければと思います。

JALの2010年破綻前の状況を振り返る

JALの経営破綻は今となっては10年以上も前の話なので、簡単に時系列をおさらいすると、JALは2009年11月に事業再生ADRを申請し、2010年1月に東京地方裁判所で会社更生法の手続きを申請・受理されました。

それまでも2001年のアメリカ同時多発テロ、2002年から2003年のSARS、またいくつかの事故等による顧客離れの影響もあって、経営環境の悪さは色々と言われておりましたが、実際に破綻が現実的となったのは2009年に入ってからなので、2009年3月期の有価証券報告書を見てみることとしました。

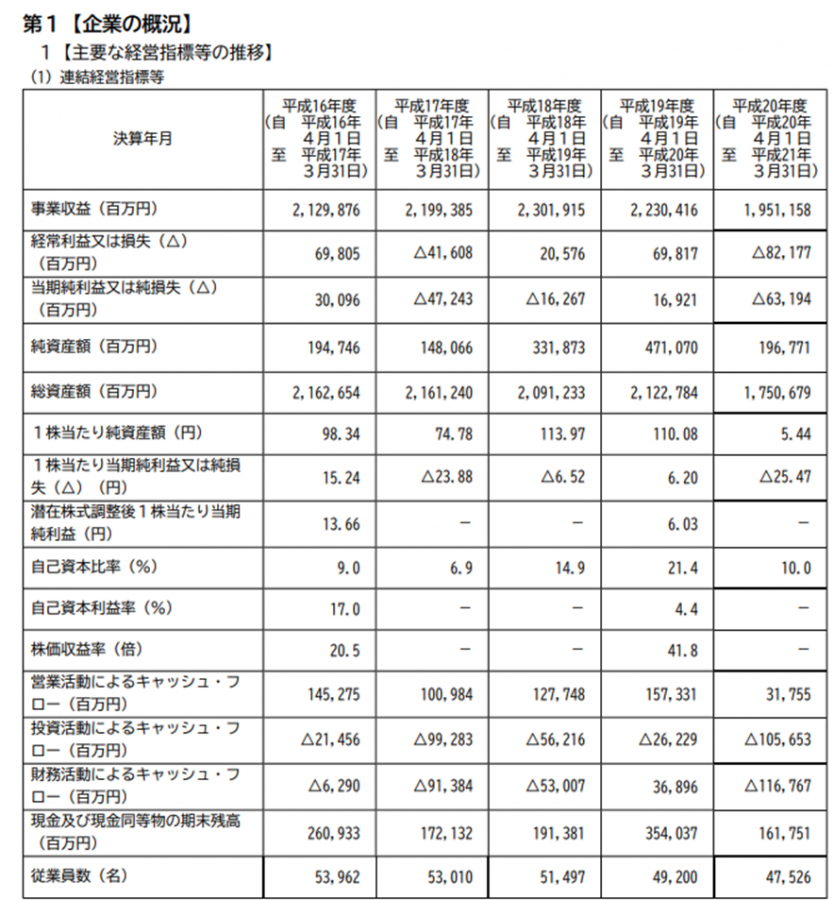

まずP2のサマリー情報を見ると、以下のようになっていました。

これを見ると、2009年3月期以外にも2006年3月期、2007年3月期には最終損益が赤字となっており、また自己資本比率も2005年3月期と2006年3月期は1桁台で、2007年3月期、2008年3月期は若干上昇したものの、2009年3月期には10%まで下がったことが分かります。なお、2007年3月期と2008年3月期に自己資本比率が増加したのは増資の影響のようです。

自己資本比率については、業種によって平均値も異なれば、また会社の資金調達方針によっても異なり、さらに言えばファイナンスの世界では「必ずしも高いことが良いわけではない」というものではあり、一概にどのくらいが良いとは言えないものの、さすがに1桁台とか10%というのは一般的にはかなり低い水準と言えると思いますし、また「会社も低いと考えたからこそ過去2期間で増資した」ということも踏まえると、少なくとも良い状態では全くないとは考えられます。

またこのように赤字で自己資本比率も低い会社だと、確実に注目すべき部分としてキャッシュ・フローと現金及び現金同等物の期末残高があります。これは「倒産するかどうかは、結局キャッシュが持つかどうか」ということなので、本業でどれくらいキャッシュを稼げるか、そして今どのくらいストックとしてあるか、というキャッシュ・フローの状況が非常に重要となるからです。

そこでキャッシュ部分に注目すると、それまで1000億円以上は稼げていた営業キャッシュ・フローが、2009年3月期は317億円まで減っており、投資活動や財務活動によるキャッシュ・フローは基本的にマイナスで2009年3月期のマイナス幅は大きく、その結果現金及び現金同等物も1617億円まで減少していることも分かります。

このサマリー情報を見れば、赤字、営業キャッシュフローの大幅減少、その結果として現金及び現金同等物残高も減少、元々高くはなかった自己資本比率も下落ということで、特に深い事情を知らなくても「この会社は倒産しないだろうか?」という視点で見ることとなるかと思います。

また決算説明資料を見ると、2009年3月期時点の翌期の見通しでも、リーマンショックによる影響もあって2010年3月期の見通しも営業損益が▲590億円、当期損益が▲630億円ということで、赤字が続く見通しとなっており、その点からもリスクがあるということが分かります。

そして、「この会社は倒産しないだろうか?」という視点だと、損益計算書以上に貸借対照表やキャッシュ・フロー計算書、そして借入の返済計画や資金調達の可能性がより重要となるので、次に貸借対照表を分析したいと思います。

次ページ >>> 最初に見るのは流動比率