公認会計士が教える会計知識vol.6 役員への給与・ボーナスーゼロベース代表 渡邊勇教氏寄稿

公認会計士の渡邊勇教が、トラベルビジョン読者のみなさんに、ビジネスパーソンとして知っておいて頂きたい会計に関する基礎知識を連載でお伝えする本コラム。第5回までは会計に関する一般的な点をご紹介しました。第6回では、役員への給与やボーナスの考え方について解説します。

役員への給与・ボーナスの支給で気をつけるべき点は?

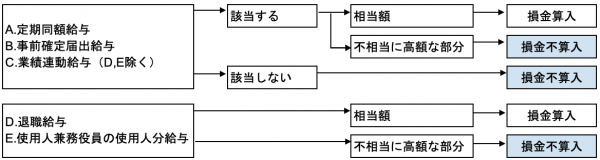

役員給与は、一定のルールの下で支給された給与でなければ、税務上の経費(=損金)として認められません。一覧にすると次のようになります。

まずは用語を簡単に解説します。

| A.定期同額給与 | 毎月の給料金額を原則、年1回設定し、その決めた金額を決まった日付で支給すること。 |

| B.事前確定届出給与 | 役員ボーナスのイメージ。事前に税務署へ届出(事前確定届出給与に関する届出)を提出し、その金額、その日時で支給する報酬。人別に設定可能。 |

| C.業績連動給与 | 株価に連動させて決定する報酬。なお、非上場会社の場合、原則設定できないので詳細は割愛。 |

| D.退職給与 | 退職金。届出等は不要。不相当に高額が否かは、功績倍率方式に基づき算定することが多い。 |

| E.使用人兼務役員の使用人部分給与 | 取締役○○部長、のように取締役と使用人を兼務している方の使用人部分の給与。他の同等役職の方と同様の給与支給であれば一般的に、不相当に高額とは言われないことが多い。 |

上記のフローチャートをみると、「不相当に高額」な部分は認められない、とされています。この「不相当に高額」とは、会社の事業を勘案してになるので、具体例が上げづらいのが正直なところです。ここでは、「定期同額給与」と「事前確定届出給与」に関して掘り下げてみたいと思います。

次ページ >>> 「定期同額給与」と「事前確定届出給与」