慌てる前にインボイス制度の準備を始めておきませんか?-亜欧堂 堀口洋明氏

システム的な消費税の計算方法が変更になる

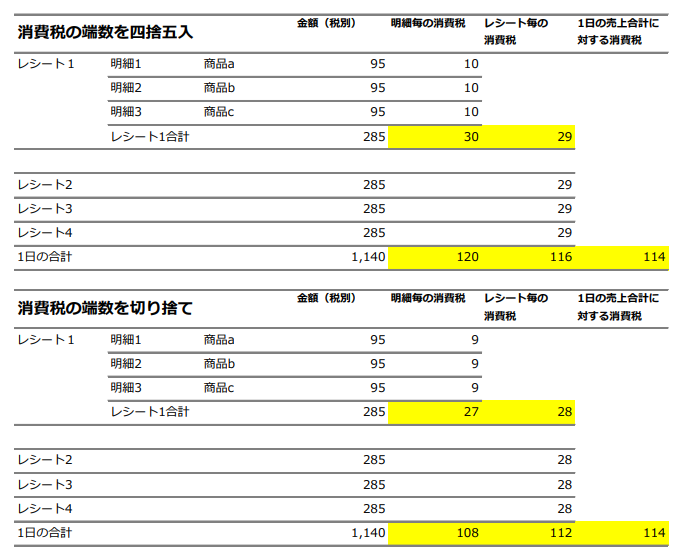

適格請求書では消費税額を「1つの請求書内の課税区分毎の合計額」に対して計算することが明示されています。消費税額は「明細毎」・「請求書毎」・「1日の売上合計」のどれを計算対象にするかによって計算結果が変わってきます。

そして現在のPMS・POSは「明細毎に消費税額を計算」するものが主流のようです。

これは単にお客様にお渡しする「適格請求書」の記載要件にとどまらず、PMS・POSから経理システムに売上や消費税のデータを連携する仕様にも影響します。システム会社によってはこれまでの「明細毎の消費税計算」の合計額と、適格請求書で指定された消費税計算の合計額のずれに対応しないこともあるようです。この場合は手作業での「調整仕訳」入力が必要になり経理作業の負担増となりますので、この点も確認をおすすめします。

経理から発行する「請求書」に添付が必要になるかも

企業契約など後日支払いで、経理から請求書を送る場合の対応にも留意が必要です。

経理から送る請求書は「売掛システム」で作成することが多いのですが、売掛システムには「税区分毎の売掛情報」がないことが多いようです。このような売掛システムでは、結果として単体では適格請求書が発行できません。

インボイス制度の要件を満たすためには売掛システムで発行する明細を「表紙」とし、PMSやPOSから出力されるインボイスを添付する必要があります。つまり、添付用にフロントやレストランから経理に提供する書類が増え、経理では請求書に添付の手間が増えるということです。

利用金額の一部だけの領収書発行にも留意

出張規定や接待交際費の規定範囲に収めるために、お客様から利用金額の一部分だけの領収書を求められることもあろうかと思います。あるいは「明細は不要だから合計金額だけの領収書が必要」と言われるケースもあるでしょう。この場合は多くの宿泊施設で、PMS・POSから出てくるものではなく「手書きの領収書」を発行しているのではないでしょうか。

その手書きの領収書もインボイス制度の制約を受けます。つまり税区分毎に利用額・消費税額と摘要(ただし○○代として、などの但し書き)を記載する必要があり、記入の手間は確実に増えてしまいます。企業同士の集まりで一度に多くの領収書を発行する場合などは、事前に対応を検討しておく必要がありそうです。

次ページ >>> 取引先の対応状況によっては納税額増加リスクも