公認会計士が教える会計知識vol.8 消費税とインボイス制度ーゼロベース代表 渡邊勇教氏寄稿

2023年10月から適用される「インボイス制度」とは

インボイス制度とは、2023年10月から導入される消費税の処理・納付にかかわる新たな仕組みです。インボイス制度は、法人はもちろん、フリーランスと呼ばれる個人事業主として活動している人にも関係する重要な制度です。制度のスタートに先立ち、2021年10月1日からインボイス制度に対応するための「適格請求書発行事業者」の登録申請も始まっています。

インボイス制度を一言で言うと、税務署に「適格請求書発行事業者」として申請しており、その事業者が要件を満たした請求書を発行していないと、「支払った消費税」として認めませんよ、という制度になります。

制度がスタートするのは、2023年10月からです。2021年11月時点で焦る必要があるかと言うと、あまりないのではないでしょうか。税務署に届出を出すのは1日あれば完了しますので、そこまで問題はありません。強いて言えば、2023年10月までに要件の満たした請求書を発行できるようにシステム改修等を進めることかと思います。

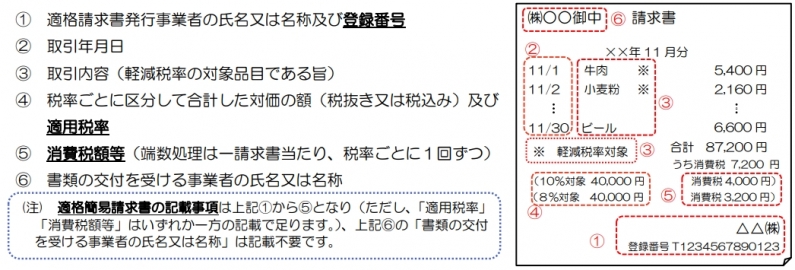

適格請求書の要件とは以下の内容になります。

参考:国税庁ウェブサイト

参考:国税庁ウェブサイト

(売り手側の注意点)

売り手側、すなわち請求書を発行する側は、取引の相手方(課税事業者に限る)の求めに応じて、以下2つを遵守することが求められます。

・適格請求書を発行すること

・発行した適格請求書の写しを保管すること

(買い手側の注意点)

買い手側、すなわち請求書を受領する側は、次を満たさなければ、「支払った消費税」として処理することが認められません。

・一定の事項(※)を記載した帳簿及び請求書等の保存

※一定の事項とは次の4つを指します。

①取引の相手方の名前/名称

②取引年月日

③取引の内容

④対価の額

なお、この注意点は現行制度と同様であり、買い手側は今までと特段違いはありません。ただし、請求書の発行者が「適格請求書発行事業者」の確認が必須となります。適格請求書発行事業者ではない場合、帳簿に記載する場合、支払った消費税が0円となりますのでその点ご注意ください。適格請求書発行事業者であるかどうかは、請求書に登録番号があるかどうかで判断がつくようになります。

一方で時限的な救済措置があることもご理解いただくのが良いかと思います。区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、次の表のとおり、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

| 期間 | 割合 |

|---|---|

| 2023年10月から2026年9月まで | 仕入税額相当額の80% |

| 2026年10月から2029年9月まで | 仕入税額相当額の50% |

公認会計士。邊勇教公認会計士・税理士事務所、ゼロベース代表

北海道帯広市出身。立命館大学卒業後、監査法人トーマツに入所。2011年に公認会計士登録。その後、渡邊勇教公認会計士・税理士事務所(かぜよみ会計事務所)設立。2018年に業務改善や財務コンサルティング、他士業との連携サービスを提供するゼロベースを設立。また、渡邊勇教公認会計士・税理士事務所の代表しても法人・個人の各種確定申告などもおこなっている。