ITソリューション特集:オンライン旅行市場の現状と流通

いまや国内旅行取扱額でジェイティービー(JTB)、近畿日本ツーリスト(KNT)、日本旅行に続くのは、オンライン専業の楽天トラベルだ。これは、楽天トラベルの前身で、オンライン旅行サイトの先駆けであった宿泊予約サイト「旅の窓口」が開設されてから15年間で、オンライン販売が国内旅行市場で欠かすことのできない販路になったことのあらわれだ。この間、さまざまなITが誕生し、情報システムやITソリューションを駆使することで、旅行ビジネスは多様に広がっている。そこでまずは日本における現在のオンライン旅行市場の動向をおさえ、今後の展望を探る。

いまや国内旅行取扱額でジェイティービー(JTB)、近畿日本ツーリスト(KNT)、日本旅行に続くのは、オンライン専業の楽天トラベルだ。これは、楽天トラベルの前身で、オンライン旅行サイトの先駆けであった宿泊予約サイト「旅の窓口」が開設されてから15年間で、オンライン販売が国内旅行市場で欠かすことのできない販路になったことのあらわれだ。この間、さまざまなITが誕生し、情報システムやITソリューションを駆使することで、旅行ビジネスは多様に広がっている。そこでまずは日本における現在のオンライン旅行市場の動向をおさえ、今後の展望を探る。オンライン旅行市場の規模

財団法人日本交通公社が推計する2008年の旅行市場の取引額は7兆円強。対して、経済産業省によると旅行に関連するオンライン販売額はすでに1兆円を超えると推計されている。航空会社などが直販する取引額を含むため、オンラインによる旅行会社の市場規模は分からないが、約14%にのぼる。2009年は景気悪化や新型インフルエンザにより低迷したが、オンライン市場は伸びに底堅さが目立った。(図表1)

さらに、旅行会社の断片的な情報をかいつまむと、阪急交通社は2008年度にオンラインで72万人の集客、取扱額は約438億円で総取扱額の12%。海外ホテルを主力商品とするオクトパストラベルは「2002年の5000万円から毎年20%増で成長」しており、2009年は約1億8000万円、7年間で約3.6倍の売上高に成長したと推計される。旅行業界で最大手のJTBは2009年度の宿泊券販売額の16.6%、ネット事業全体では906億円をオンラインで販売しており、2014年度までに2000億円に増やす目標をたてている。

ただし、オンライン販売に取り組んだ業者が、すべて順調に推移してきたわけではない。2002年6月にサービスを開始し、間際の商品を扱ったラストミニット・ドット・コム(日本法人)は2006年9月に約4年間の運営で閉鎖。海外旅行を専門とした予約サイトのタビニは、2002年3月からサイトを運営していたが2005年8月にサイトを閉鎖し、会社を解散した。最近では、ダイナミックパッケージの先がけのグローバルトラベルオンラインが2008年3月に比較.comに買収された。予約.comの名称で運営が継続されているが、2010年6月期決算のオンライントラベル事業の営業損失は3141万7000円で、2期連続赤字となっている。舵取りの難しさもオンライン市場を取り巻く現実だ。

旅行サイトの分類と特徴

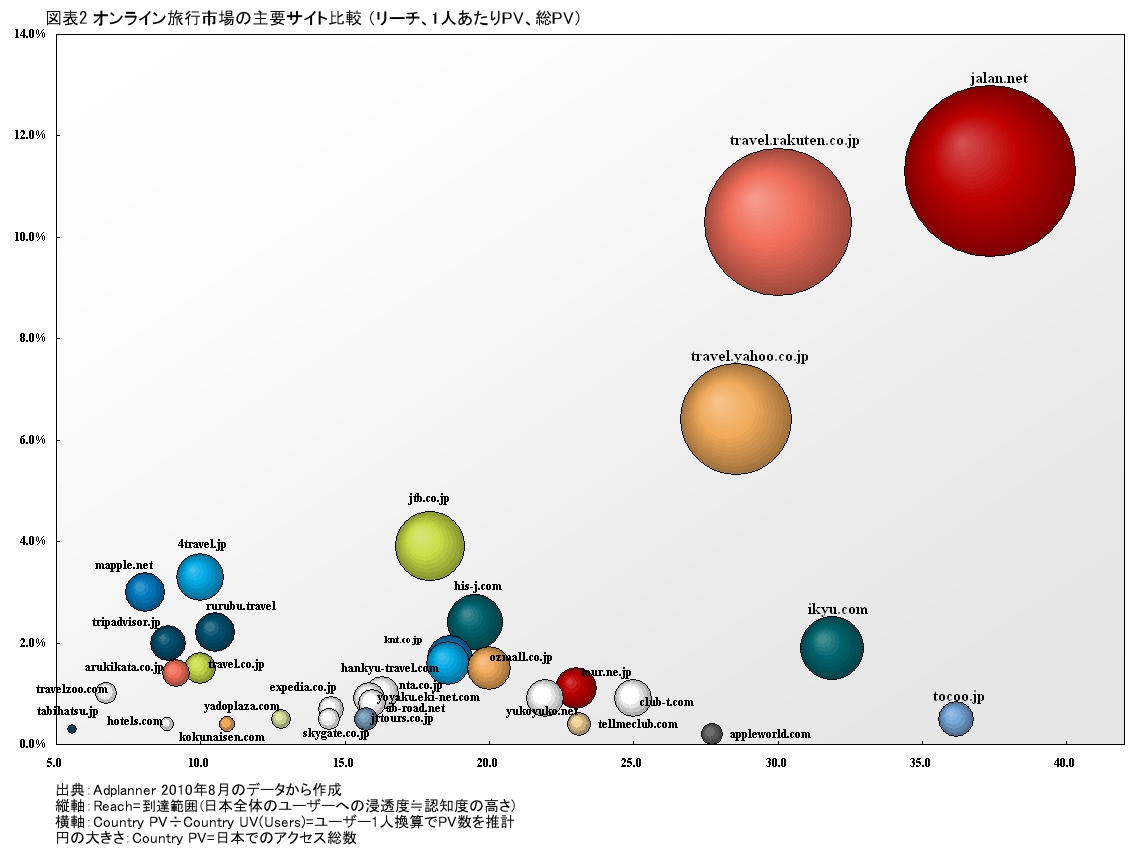

ここでオンライン市場における各社の役割、規模を把握しておこう。グーグルが提供するダブルクリック・アドプランナー( http://www.google.com/adplanner/ )を利用し、オンライン旅行市場における主要なサイトのリーチ、1人あたりページビュー(PV)数、総ページビュー数の3項目を指標とした図表2を参照したい。

オンライン販売では規模の経済が働きやすく、集客数の伸びが市場を支えている側面は否定できない。その一方、ニッチ市場を掘り起こし、顕在化させる効果もインターネットの特徴だ。こうした点を踏まえ、業態の特徴と消費者の購買行動の視点を重視して今回と次回に分けてその特性を概観したい。今回はオンライン旅行市場で展開する各社の業態を大きく3つにグループに分け、それぞれの特徴を見ていく。

1)オンライン専業群

楽天トラベル、じゃらん(リクルート運営)の2強と日本で最大のアクセス数を持つヤフーのヤフートラベルがこのカテゴリに入り、オンライン旅行市場のなかで大きな規模を誇る。これらのサイトは認知と集客力を兼ね備えている。特にユーザー規模からすると、日本のオンライン旅行サイトはじゃらんと楽天トラベルの2サイトがユーザーの認知度が抜きん出て高く、掲載する旅行商品や宿泊施設数が多い。口コミも豊富に蓄積し、価格と内容を比較、検討して単一のサイト内で予約まで済ますことが可能だ。

じゃらんを例にユーザーの動きを想定してみたい。1人あたり概算PV数は37.37PV。予約までの導線をサイトのトップページからみると約5PV、検索サイトからの流入であれば3PVほど。おおよそ1人の閲覧者が5軒の施設、口コミを閲覧して検討している、といった姿が浮かんできそうだ。旅行コンテンツの充実が口コミを増やし、旅行商品の比較検討がしやすくなる規模の経済がいかされていることが、強みだろう。

この3社に対抗できる可能性があると想定される一番手も、オンライン専業の一休だろう。ただし、1人あたりPV数(図表2のグラフの横軸)はじゃらんや楽天トラベルに引けをとらないが、認知度は低い。これは一休が「高級宿泊施設」というニーズを見出し、その分野に特化して規模を拡大したことにも由来する。特定の分野やターゲットの潜在化していたニーズを引き出し、差別化することで固定客を獲得してきた。その一休は今夏、テレビCMを展開しており、認知度の向上やユーザー数の拡大に取り組んでいる。その点で今後のユーザー数の伸びが注目される。

2)旅行会社(リアルとオンライン併用)群

オンライン専業に続いて認知度を獲得しているのは、リアル店舗を展開する大手旅行会社だ。なかでも、JTB、HISは一足抜きん出ている。やはり知名度の高さが結果を左右しているといえる。また、低価格帯から添乗員付きまで幅広い商品ラインアップを各オンライン・メディアサイトに提供し、集客に努めている。これらに続くのがKNT、阪急。これらの大手旅行会社は前述の通り、オンライン取扱のシェア拡大に努めている。

注目したいのは、以上の旅行会社よりも総取扱額で下回るクラブツーリズムやてるみくらぶ、ゆこゆこが独自のポジションを築いていること。この3社は顧客基盤が、上位の総合旅行会社と大きく異なる。クラブツーリズムがシニア層を中心とした国内外のツアー、てるみくらぶはハワイ・グアムなどリゾートを中心に海外旅行を割安感ある価格で提供し、ゆこゆこが温泉や旅館を中心に自社発行の雑誌とあわせ、告知と予約の利便性を強みとしている。

クラブツーリズムとゆこゆこが高年齢層に訴求している点で、50代以上のオンライン利用を顕在化している点は見逃せないだろう。また、てるみくらぶは価格訴求が目に付くものの、ホテル指定無しの低価格から高価格帯のホテルまでラインアップを揃え、アイキャッチからのアップセルをねらっている点は着目したい。いずれも顧客対象を絞り、オンラインでのポジショニングの確立をめざしている戦略だ。

一方、KNTや阪急交通社など、大手総合旅行会社が、今後のオンライン政策でどのようなポジションへ遷移していくか、注視したいところだ。

3)旅行オンラインメディア群

1人あたりのPV数や総PVは少ないものの、フォートラベル、まっぷる、トリップアドバイザー、地球の歩き方、トラベル・ジェーピーなどオンライン旅行メディアの存在は、オンライン旅行市場では欠かせない。

これらの会社の特徴はツアーと旅行に関連する商品への誘導をはかるサイトで、「アグリゲーター(=集約する人)」とも呼ばれる。なかには、ユーザーから書き込まれた口コミを整理することで、これからの旅行を検討する人たちに宿泊から交通、旅行全体の無形商品群を創造しやすくする機能を持つ場合もある。さらに口コミに近い旅行商品を広告として出すことで、広告主のサイトへ消費者を誘導して広告収入を得るというビジネスで、サプライヤーや旅行会社にとって大切な流通のひとつとなっている。

しかも、インターネットでは検索サイトの集客力が強く、検索行為の結果としてアグリゲーターのサイトにユーザーが集まる仕組みもある。特に、口コミを持つ場合は、ユーザーが書き込んでくれる「キーワード」が無数に広がり、検索結果で上位にランキングされる可能性も高まる。つまり、これらのサイトのユーザーは当初から「旅行に関心ある」人に分類される。現実世界のメディアである新聞広告やビラなどとの効果の違いは、「旅行への関心度」の点で大きく異なるのが特徴だ。オンラインメディアへの広告出稿ではそれぞれのサイトの趣向や用途にあわせ、広告内容を変えることができ、よりユーザーが求める旅行商品を販売しやすくなる。

>次回は「消費者の購買行動」からオンラインサイトを見ていきます。