【会計士の視点】HISのGotoトラベル不正受給問題とは何だったのか、決算の影響は?

公認会計士の玉置繁之です。今回の「会計士の視点」は、前回エイチ・アイ・エス(HIS)の決算分析で割愛した「GoToトラベル不正受給問題のスキームとHIS決算への影響」について分析します。

この事件の概要については、正直私よりも読者の皆様の方が詳しいことも多いと思いますが、ただ調査委員会の調査報告書であったり、観光庁へ提出した「GoToトラベル不正受給問題に関するガバナンス改善報告書」、さらには決算説明資料を見て会計上どういう影響があったのかといった点まで踏み込まれた方はそう多くはないと思うので、今回はその辺りを公認会計士ならこう読むという点も含めてお伝えしたいと思います。

なお、恒例の注意事項ですが、筆者はHIS社との間に特別な関係はなく、内部情報は一切知らない中で外部情報からの分析のみで検討を行っております。

より具体的には、「HISプレスリリース 2021/12/24 当社連結子会社における取引に関する調査委員会からの調査報告について」、「Go To トラベル不正受給問題に関するガバナンス改善報告書 2022/1/18」、「2021年10月期決算説明会資料」を分析しています。

また当記事はあくまで筆者の私見であり、筆者の所属する団体や、掲載媒体であるトラベルビジョンの見解ではなく、また特定の銘柄への投資の推奨等を目的としたものでもないので、その点はご了承頂ければと思います。

HISのGoToトラベル不正受給問題の概要

このHISのGoToトラベル不正受給問題は、HISグループ会社のうちの2社であるミキ・ツーリストとジャパンホリデートラベルが、HISグループ外のJHATと関与してGoToトラベルの助成金を不正受給した事件です。

またJHATについては代表取締役が元HIS代表取締役でもあり、そのことも事件に影響を与えたであろうと報告されていますが、少なくともHISグループの会社ではなく、会社決算への影響という観点からは外部という理解で話を進めます。

このミキ・ツーリストとジャパンホリデートラベルの事件を総称して「HISのGoToトラベル不正受給問題」と呼ばれますが、中身を見ると実はこの2つの事件はその性質が全然違う事件で、HISグループ会社の関与度合いや、また会計への影響も全く違うので、それぞれに分けて解説したいと思います。

ミキ・ツーリストの事件がHIS決算に与えた影響

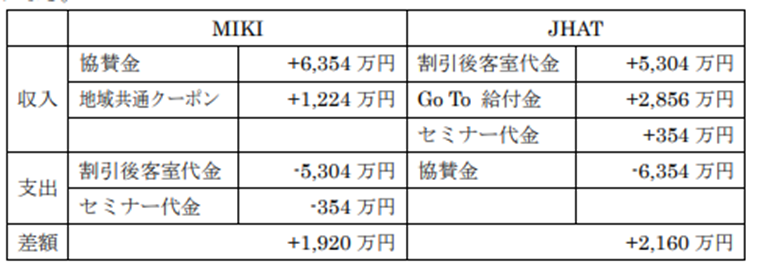

ミキ・ツーリストの事件は、JHATの運営するホテルの定員4名の客室20室60泊分(合計のべ4800泊分)をミキ・ツーリストが合計8160万円で買い取る客室買取契約を結び、自社の役員及び従業員80名にリモートワーク等の目的で宿泊できるようにしたという建前ながら、実際には20名にしかその旨を知らせず、また宿泊実態としても114泊(買取契約は4800泊分)しかなく、その上でこの客室買取契約に関してGoToトラベル事業の給付計4080万円(地域共通クーポン含む)を受けたというものでした。

なお、「GoToトラベル給付金の不正受給」と一言に言っても実態として給付金4080万円全額をミキ・ツーリストが受け取るわけではなく、ミキ・ツーリストはそのうちの地域共通クーポン1224万円分(宿泊代金の15%)しか受け取ることはできず、宿泊割引の原資2856万円(35%分)はJHATが受け取ることになります。

また、ミキ・ツーリストとしては、GoTo割引後の65%分の代金5304万円についてはJHATに支払う必要があり、これだけだと1224万円の地域共通クーポンに対して、5304万円の宿泊代金を払うことになり、4080万円損するだけのスキームとなります。

この4080万円というのは、本来の客室料金8160万円のうち、GoToトラベルで50%補助された残りの金額であり、これは「いくらGoToトラベルの給付金で半額補助されるとはいえ、逆に言えば半額については自腹負担で、それを買うだけ買って使わなければ、そのお金をどぶに捨てているのと同じである」ということからも分かって貰えると思います。

ではその上でどうしたかというと、JHATが「協賛金」という名目でミキ・ツーリストに対して6354万円支払うことでミキ・ツーリストの損失を補填することで、両者ともにプラスになるようにしたものです。また、それ以外にJHATの社長がミキ・ツーリストでセミナーをおこない、そのセミナー代金354万円は地域共通クーポン支払われるという取引もありました。

その結果、各社の損益にどう影響するかというと、これは調査委員会の報告書に非常に分かりやすい表があったので、それを引用します。

出典:2021/12/24 当社連結子会社における取引に関する調査委員会からの調査報告について P6

出典:2021/12/24 当社連結子会社における取引に関する調査委員会からの調査報告について P6

このように協賛金でJHATからミキ・ツーリストにお金を流すことで、GoTo給付金の合計4080万円を1920万円と2160万円ずつ山分けするようにしたのが今回の不正のポイントです。

この事件については、「実態のない協賛金をJHATから受け取らないと成立しない」「ミキ・ツーリストが従業員・役員向けに部屋を買いながら実際にはほとんど活用しない」という点からも分かるように、ミキ・ツーリストとJHATが共謀しなければ確実に成立しない事件であり、悪質性の高いものだと考えられます。

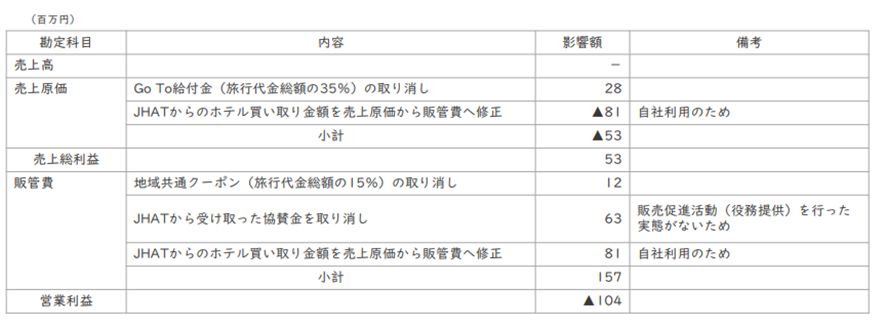

また、会計上もこの買取契約を売上原価に計上していたようで、その点も明らかに誤りと言えて、この事件発覚後の決算への影響としては、決算説明資料で以下のように修正をおこなったことが書かれておりました。

出典:2021年10月期決算説明会資料 P2

出典:2021年10月期決算説明会資料 P2

このように、客室買取契約に係る8160万円を原価から販管費に振り替えた上で(振替なので営業利益には影響なし)、返還すべきGoTo給付金合計4080万円と、またJHATからの協賛金6354万円を取り消すことで、合計1億434万円の営業利益にマイナスとなっています。

上でも見たように、仮にこの不正が成立していた場合のミキ・ツーリストの「取り分」は1920万円である一方、取消処理で1億434万円ほど取り消しているのは消しすぎのような気もしますが、この時点における「最大損失」としては、GoTo不正受給分全額をミキ・ツーリスト負担で返還し、さらにJHATからの協賛金も取消ということなので、そういう前提の下で最大損失を見積もる計上の仕方だと考えられます。

これについてはJHATと負担関係がどうなるかによってHISグループのあるべき修正仕訳は変わってきて、どのような負担関係になるのかは公表資料からは分かりませんでしたが、とりあえず決算においてはGoTo不正受給分の全額をミキ・ツーリストが負担し、さらにJHATからの協賛金も返すという前提で修正がおこなわれたようです。

次ページ >>> ジャパンホリデートラベルの事件はミキ・ツーリストとは異なる会計処理